How playing it too safe with Rs 25K a month: क्या आप ₹25,000 प्रति महीने का निवेश “सुरक्षित” फिक्स्ड डिपॉजिट (FD) या सेविंग अकाउंट में कर रहे हैं? अगर हाँ, तो सावधान हो जाइए! यह अति-सतर्कता आपको ₹1.38 करोड़ तक के संभावित रिटर्न से वंचित कर सकती है। इस लेख में, हम आपको “रिटर्न गैप ट्रैप” की पूरी जानकारी देंगे और बताएंगे कि कैसे थोड़ा रिस्क लेकर आप ज्यादा बड़ा रिटर्न पा सकते हैं।

रिटर्न गैप ट्रैप क्या है? (What is the Return Gap Trap?)

- रिटर्न गैप ट्रैप वह स्थिति है जब आप कम रिटर्न वाले सुरक्षित निवेश (जैसे FD, सेविंग अकाउंट) में पैसा लगाकर इन्फ्लेशन और टैक्स के कारण असल में घाटा उठाते हैं।

- उदाहरण:

- FD पर रिटर्न: ~6-7% सालाना (टैक्स और इन्फ्लेशन के बाद रियल रिटर्न 2-3%)

- इक्विटी/म्यूचुअल फंड्स पर रिटर्न: ~12-15% सालाना (लॉन्ग टर्म में)

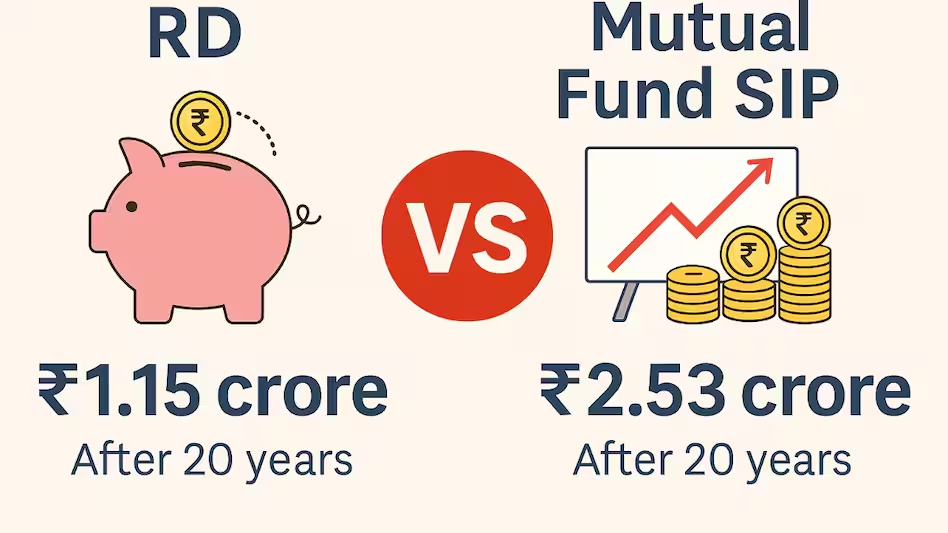

FD vs SIP: ₹25,000/महीने का 20 साल का निवेश कितना बनेगा?

| निवेश विकल्प | अनुमानित रिटर्न (20 साल बाद) |

|---|---|

| फिक्स्ड डिपॉजिट (FD) | ~₹1.10 करोड़ (7% रिटर्न) |

| इक्विटी SIP (12% रिटर्न) | ~₹2.48 करोड़ |

| रिटर्न गैप (Difference) | ₹1.38 करोड़ का नुकसान! |

*(गणना: ₹25,000/महीने, 20 साल, कंपाउंडिंग इफेक्ट को ध्यान में रखते हुए)*

कैसे बचें रिटर्न गैप ट्रैप से? (Smart Investment Strategy)

1. डायवर्सिफाई करें (FD + SIP मिक्स)

- 50% FD/डेट फंड्स (सुरक्षा के लिए)

- 50% इक्विटी SIP (ग्रोथ के लिए)

2. स्टेप-अप SIP का उपयोग करें

- हर साल अपने SIP अमाउंट को 10% बढ़ाएँ (सैलरी इंक्रीमेंट के साथ)।

3. लॉन्ग-टर्म बने रहें (10+ साल)

- शॉर्ट-टर्म मार्केट फ्लक्चुएशन्स को इग्नोर करें।

कहाँ निवेश करें? बेस्ट ऑप्शन्

- लार्ज-कैप म्यूचुअल फंड्स (निफ्टी 50 इंडेक्स फंड)

- फ्लेक्सी-कैप फंड्स (मिड-कैप ग्रोथ के लिए)

- PPF/सुकन्या समृद्धि (टैक्स-सेविंग + सेफ रिटर्न)

जरूरी दस्तावेज (SIP शुरू करने के लिए)

- पैन कार्ड (अनिवार्य)

- आधार कार्ड (KYC के लिए)

- बैंक प्रूफ (चेकबुक/पासबुक कॉपी)

- पासपोर्ट साइज फोटो

निष्कर्ष: थोड़ा रिस्क लें, बड़ा रिटर्न पाएँ

अगर आप ₹25,000/महीने का निवेश FD में लगाकर ₹1.38 करोड़ के रिटर्न को मिस नहीं करना चाहते, तो आज ही SIP शुरू करें। याद रखें:

इन्फ्लेशन आपके FD रिटर्न को खा जाती है

कंपाउंडिंग SIP को 20 साल में 2.5X बना देती है

डायवर्सिफिकेशन से रिस्क कम होता है